Andiamo subito al dunque perché c’è molto da dire.

Panorama Globale Sui Passaporti Vaccinali Di Identificazione E Dove Sono Diretti: Parte 1 ha affrontato i principali implementatori dell’identità digitale che vengono assemblati attraverso i passaporti vaccinali di identificazione, rivelando la vera agenda. La seconda parte ha analizzato chi, cosa, quando, dove, perché e come. È bene capire cosa c’è in gioco e chi c’è dietro, prima di immergersi nella parte 4. Blockchained coprirà alcuni degli aspetti più importanti di questa intera agenda contro tutta l’umanità.

Questo rapporto dettaglia:

• Il QR Code riguarda i tuoi DATI, il tuo DNA e il tuo CORPO

• BLOCKCHAINED

• Portafogli, criptovalute, valuta digitale della banca centrale (CBDC) e le banche del futuro

• Intelligenza Artificiale e Umana Aumentata

• Elenco riepilogativo di tutti i nomi e le organizzazioni trattati nelle parti 3 e 4

• Suggerimenti e soluzioni

In breve, una volta che ti sei presentato per ottenere il tuo codice QR della tua identità digitale, hai aperto loro la porta. Pensalo come WordPress che utilizza una quantità infinita di plug-in per creare il tuo sito perfetto. Hai il tuo smartphone come dispositivo, il codice QR è lo strumento e tutte le singole app e istituzioni si collegano direttamente al tuo codice QR. Ora hai collegato le tue cartelle cliniche, i registri delle iniezioni, il conto bancario, i prestiti e i beni finanziari, gli acquisti, gli eventi, i viaggi, e chi più ne ha più ne metta! Stanno usando il framework blockchain per eseguire, sincronizzare, condividere e distribuire tutti quei dati con il pretesto della “convenienza” per te. Alcuni saranno centralizzati, altri decentralizzati, ma alla fine i tuoi dati sono là fuori come mezzo per controllarti, rimuovere tutta la privacy e essere utilizzati per la loro agenda AI. Attenzione però, questo succede solo se farai il primo passo.

C’è un elenco di soluzioni su come combatterlo alla fine del rapporto. Non perderlo!

Una rapida occhiata a ciò che il World Economic Forum prevede per il mondo nel 2030:

Normalizzazione dei codici QR per accedere ai tuoi dati, al tuo DNA e al tuo CORPO

Un codice QR non è solo un piccolo simbolo appariscente con cui vincere un monopattino dopo aver accumulato punti, una comoda app sul telefono per dimostrare di aver ricevuto l’iniezione di Covid-19 che ti consente di accedere a un concerto, o un modo rapido per fare un acquisto, anche se vogliono che tutti credano che sia l’unico scopo. È molto più di questo, e la maggior parte delle persone non può nemmeno iniziare a capire le ripercussioni del suo uso e come l’hanno trasformato in un’arma. Questo va oltre lo schema di raccolta dei dati dell’iniezione di Covid per il controllo degli esseri umani attraverso una rete intelligente ed entra direttamente nella dimensione degli eugenetisti.

Approfondimenti:

– GLI EUGENISTI CHE HANNO PIANIFICATO DI SPOPOLARE IL PIANETA. 1/2

– GLI EUGENISTI CHE HANNO PIANIFICATO DI SPOPOLARE IL PIANETA. 2/2

– FINO A CHE PUNTO CI RENDIAMO CONTO DI QUANTO BILL GATES SIA PERICOLOSAMENTE PAZZO?

– I RAPPORTI DI BILL GATES IN CINA, 23andMe e IL TUO DNA

– DAL MEMORANDUM 200 AI GIORNI NOSTRI. OLTRE MEZZO SECOLO DI FALLIMENTI DELL’INGEGNERIA DEMOGRAFICA

– GOOGLE POSSIEDE IL VACCINO

Il sistema di codici QR è stato inventato nel 1994 da Masahiro Hara dell’azienda giapponese Denso Wave. È stato approvato nel dicembre 2011 da GS1, un’organizzazione internazionale di standardizzazione, come standard per i telefoni cellulari e dall’Organizzazione internazionale per la standardizzazione (ISO) nel 2020. Oggigiorno, tutti vedono e utilizzano il codice QR, non solo per l’id dei passaporti vaccinali, ma per lo shopping, i menu dei ristoranti, i programmi speciali delle catene alimentari e un po’ ovunque. Hanno fatto un ottimo lavoro nel normalizzare un simbolo visivo leggibile dalla macchina che contiene dati per identificatori, posizioni, punti di tracciamento, ecc. Il problema è che un codice QR può gestire solo fino a 7.089 caratteri, quindi per memorizzare i caratteri di una persona i dati di tutta la vita, come desiderano fare i globalisti, devono collegarli attraverso una piattaforma blockchain.

Fino a tempi più recenti, la versione 4 del protocollo Internet (IPv4) non disponeva di IP sufficienti nel mondo per svolgere questo compito, ma con il nuovo IPv6 non mancheranno gli IP per integrare efficacemente tutto questo. Ciò consentirà a ogni singolo essere umano, computer, telefono cellulare, prodotto intelligente, sensori IoT e qualsiasi altro dispositivo che si connette a Internet di avere un indirizzo IP numerico per comunicare con altri dispositivi, raggiungendo il loro obiettivo di rete intelligente. Metti il 5G nel mix e partiamo per le gare!

La tecnologia distopica del “codice a barre umano” e del “microchip” sugli esseri umani è stata a lungo censurata e respinta dalle notizie mainstream come teoria della cospirazione per anni, nonostante il fatto che la scienza e i prodotti esistano, in alcune località sono già stati implementati e il MIT ha ha persino pubblicato uno studio al riguardo, finanziato dalla Gates Foundation, ovviamente. Persino lo Smithsonian non ha potuto resistere alla copertura dello studio del MIT su come un “cerotto appuntito” potrebbe registrare invisibilmente la storia delle vaccinazioni sotto la pelle, spiegando che “il corpo umano è uno straordinario detentore di registri”.

Approfondimenti:

– Il Quantum Dot di Bill Gates, il tatuaggio quantistico invisibile nascosto nel vaccino è realtà

– Conte e quei 140 Milioni per Bill Gates. Finanziamo il “Quantum Dot” – ID2020?

Ecco cosa è interessante di questo particolare metodo: paragonano questa tecnologia “tatuaggio” di microaghi che iniettano modelli di nanoparticelle invisibili sotto la pelle, come codici QR che possono essere scansionati dagli smartphone.

Uno studio NIH del 2012 mostra come hanno svolto ricerche per determinare il modo migliore per identificare e archiviare i dati del DNA, che ha rivelato che il codice QR ha la più grande capacità di codifica e un elevato rapporto di compressione, consentendo loro di convertire una sequenza di DNA in e da un codice QR . Hanno quindi costruito un server web per i biologi per utilizzare i codici QR in pratiche applicazioni di codici a barre per il DNA. Nel 2021, la National Science Foundation è stata entusiasta delle tecnologie di sequenziamento di nuova generazione che hanno rivoluzionato i dati genetici, consentendo loro di archiviare i dati in un codice QR in modo che possano semplicemente scansionare un campione ed estrarre i dati, il che ne semplifica la raccolta.

Qual è il prossimo passo? Ora che sono riusciti a memorizzare i dati del DNA in codici QR, mettere quei dati su una piattaforma blockchain è la cosa migliore per gli scienziati . Immaginate i milioni di persone che hanno presentato il loro DNA tramite Ancestry, 23andMe e innumerevoli altre organizzazioni di proprietà di eugenisti, come Nebula Genomics di George Church. Non che stiano ancora mettendo tutti i dati sulla blockchain, ma Church e altri certamente lo fanno. Allora, dov’è questo titolo e di cosa tratta realmente il codice QR?

“Si prevede che i big data genomici supereranno i dati video e di testo entro i prossimi anni”. – Nebula Genomics”

L’ingegnere molecolare, chimico e genetista George Church ha fondato Nebula Genomics nel 2018. Esegue il sequenziamento dell’intero genoma che decodifica il 100% del DNA di una persona per “sbloccare i tuoi progetti genetici”. Per soli $ 99 – $ 299 puoi “iniziare il tuo viaggio di scoperta senza rischiare la privacy delle tue informazioni più personali” – fino a quando non le fa rotolare sulla blockchain. Hanno collaborato con Oasis Labs per “tecnologia di privacy all’avanguardia” su blockchain. Le persone sosterranno sicuramente che la blockchain è protetta e nessuno di questi personaggi nefasti avrà accesso a nessuno dei tuoi dati.

Perché blockchain? Qual è il loro obiettivo? Nebula vuole connettere le persone con le aziende e dare alle persone l’opportunità di vendere le loro informazioni genetiche che Nebula ha sequenziato, a queste aziende, nel qual caso le persone riceveranno il pagamento sotto forma di token digitali , il tutto in nome della scienza. Questa non è l’unica azienda che Church possiede o di ui è comproprietario per quanto riguarda le raccolte di DNA che vanno sulla blockchain. Maggiori informazioni su questo di seguito.

Fino a che punto si spingerà Church per riuscire a creare l’ intera ingegneria del genoma di linee cellulari umane – per “scrivere DNA e costruire genomi umani (e altri) da zero?” All’inizio del 2021, sono stati inviati avvisi a tutti gli stati degli Stati Uniti riguardo alla Cina che cercava di istituire laboratori di test Covid nel tentativo di raccogliere DNA e altri dati sui cittadini statunitensi. Anche i media mainstream non potevano evitare questa storia. La società, BGI e la sua controllata statunitense CGI si stavano avvicinando ai funzionari della città, della contea e dello stato per vendere le loro forniture e allestire laboratori completi . BGI è stata fondata nel 1999 come Istituto di Genomica di Pechino, aveva partecipato al Progetto Genoma Umano avviato da Church, ed è stata data una linea di credito dalla China Development Bank gestita dallo stato e l’ha usata per acquistare 128 sequenziatori di DNA da Illumina, che è un enorme produttore di sequenziatori di DNA dalla California, che è stato il più grande ordine che Illumina avesse mai ricevuto . Nel 2017, BGI ha annunciato il lancio del George Church Institute of Regenesis, in collaborazione con Church, che è stato consigliere di lunga data di BGI. Church è il capo scienziato dell’istituto ed è co-locato con la China National GeneBank a Shenzhen. Il loro piano, annunciato nel 2017, oltre due anni prima del Covid, era quello di sviluppare tecnologie per la conservazione del DNA ad alta densità, la bioproduzione di prodotti naturali e l’editing del genoma per la medicina.

Leggi su Illumina:

– LE AZIENDE PRODUTTRICI DI VACCINI NON HANNO MAI AVUTO IL VIRUS NEI LORO LABORATORI, SOLO UN “PROMEMORIA” DALLA CINA. CHI FINANZIA LA MAPPATURA GENOMICA MONDIALE?

Nella sua apparizione nello show di Stephen Colbert, Church ha spiegato come possono leggere il DNA antico, scriverlo e modificarlo con Crisper, e finora hanno apportato 15 modifiche per riportare il DNA estinto. Ad esempio , ha inserito il DNA di mammut lanoso in cellule di pelle di elefante che possono poi essere trasformate in cellule staminali e utilizzate per produrre embrioni con la speranza di farli crescere in un utero artificiale. “Sarà più umano e più facile se riusciamo a mettere centinaia di embrioni in un’incubatrice ed eseguire i test”, dice Church.

Questo non è sorprendente, perché in un’intervista del 2013 con la rivista tedesca Der Spiegel, Church ha detto : “hai una possibilità per qualsiasi cosa in cui hai il DNA. Il limite per trovare frammenti di DNA è probabilmente di circa un milione di anni». Alla domanda sui frammenti di DNA di Neanderthal che gli scienziati hanno, che esistevano 30.000 anni fa, Church ha detto che il DNA potrebbe essere assemblato in un embrione che potrebbe essere piantato all’interno di un essere umano, una donna molto audace. Crede che si potrebbero acquisire conoscenze significative dalla clonazione dei Neanderthal, affermando …

“Sappiamo che avevano una dimensione cranica più grande. Potrebbero anche essere più intelligenti di noi. Quando arriva il momento di affrontare un’epidemia o di lasciare il pianeta o altro, è concepibile che il loro modo di pensare possa essere utile».

Sebbene Church riconoscesse i dilemmi etici e legali, si affrettò a sottolineare che “le leggi possono cambiare”. Quell’intervista ha avuto luogo nel 2013.

Chi è il dottor George M. Church, in poche parole? Questo graffia a malapena la superficie:

• Professore di genetica presso la Harvard Medical School e Professore di Scienze e tecnologie della salute presso Harvard e MIT

• Direttore del Department of Energy Technology Center degli Stati Uniti

• Fondatore della Facoltà e responsabile principale, Biologia sintetica presso il Wyss Institute dell’Università di Harvard

• Direttore del National Institutes of Health Center of Excellence in Genomic Science

• Ha sviluppato il primo metodo di sequenziamento genomico diretto e la prima sequenza genomica nel 1984

• Conosciuto come il “Padrino” di The Human Genome Project nel 1984 e Personal Genome Project nel 2005. L’Accademia Nazionale delle Scienze degli Stati Uniti, NIH e il DOE sono stati tutti coinvolti nel Progetto Genoma Umano, il Congresso ha investito $ 2,7 miliardi per realizzarlo , ed è stato reso pubblico nel 2003.

• Coautore di oltre 550 pubblicazioni e detiene più di 150 brevetti

• Coautore del libro “Regenesis: How Synthetic Biology Will Reinvent Nature and Ourselves”

• Finanziato dalla Fondazione Jeffrey Epstein VI dal 2005 al 2007

• Fonda Nebula Genomics nel 2018

• Co-fondatore di Veritas Genetics, Editas Medicine, Cambrian Genomics, LS9 che ha venduto a Renewable Energy Group nel 2013, eGenesis, 64x Bio, Gen9 e diverse altre società.

• Ha guidato il progetto sul codice a barre del cervello , tramite una sovvenzione di 21 milioni di dollari per la mappatura del cervello di 5 anni nell’ambito del programma Machine Intelligence di Cortical Networks sponsorizzato dall’Intelligence Advanced Research Projects Activity. Il loro obiettivo era fornire ai neuroni codici a barre unici, collegandoli attraverso le sinapsi per creare mappe della loro connessione attraverso il sequenziamento genico per progettare architetture di computer in grado di svolgere compiti facili per un cervello ma fuori dalla portata dell’intelligenza artificiale.

• Nel 2008, Church, Bill Gates e Leena Peltonen del Wellcome Trust Sanger Institute hanno parlato tutti a un simposio di scienze del genoma presso l’Università di Washington. Nel 2013, George Church è stato invitato a parlare alla conferenza Wellcome Trust Epigenomics of Common Diseases. Nel 2019, è stato il relatore principale per un altro evento Wellcome Trust sulle nuove tecnologie. A questo evento, Church ridacchia mentre fa riferimento a questa immagine qui sotto come alla sua “diapositiva sul conflitto di interessi” e alla sua “diapositiva di ringraziamento per le organizzazioni che aiutano a portare la nostra tecnologia nel mondo reale”.

• Nel 2021, ha co-fondato HLTH.network (precedentemente Shivom), una blockchain sanitaria che ha creato il primo mercato globale al mondo per dati genomici e sanitari e opera con il token OMX. Secondo il loro sito, affermano di essere il primo hub di dati sulla medicina di precisione al mondo, il mercato DNA NFT, il negozio di criptovalute, il giornale incentrato sulla blockchain sanitaria e il fondo dell’ecosistema blockchain sanitario incentrato su Solana – questo è un sacco di novità. La loro missione è fornire al mondo un ecosistema tokenizzato e inclusivo che consenta a tutte le parti interessate di costruire una nuova era dell’assistenza sanitaria: “un token per tutta la blockchain sanitaria per gli anni a venire”. Al fine di normalizzare ulteriormente l’editing genetico, le scansioni QR del DNA sulla blockchain e il transumanesimo, in vero stile hollywoodiano, hanno deciso di realizzare una “serie drammatica sui modi pericolosi e di affermazione della vita in cui la tecnologia può avere un impatto sul mondo”. Morgan Freeman e Lori McCreary di Revelations Entertainment e Jay Firestone di Prodigy Pictures stanno collaborando con George Church. Si riferiscono a lui come un genetista e pioniere del CRISPR e affermano che la serie esplorerà “implicazioni personali e globali dell’editing genetico all’avanguardia e delle tecnologie ingegneristiche utilizzate nello sforzo di combattere il cambiamento climatico.“, e assicuriamo a tutti che l’impatto che questa tecnologia genetica avrà sulle nostre vite sta arrivando più velocemente di quanto pensiamo. Questo è stato appena annunciato nel marzo 2021, quindi una data di uscita non è stata ancora pubblicata.

Questo è il motivo per cui George Church è un attore così importante nelle loro agende future. Utilizzando il DNA, la biologia sintetica, i codici QR, la blockchain e l’editing genetico, sta aprendo l’onda verso la loro visione di un futuro di intelligenza artificiale del transumanesimo e chissà, un giorno potrebbe riportare indietro i dinosauri. Maggiori informazioni sugli esseri umani aumentati e sull’intelligenza artificiale più in basso.

Ci sono circa 20 miliardi di dispositivi connessi oggi e con il 5G prevedono che ci saranno 50 miliardi di dispositivi connessi entro il 2030, con le macchine che parleranno con le macchine. In meno di 5 minuti, il World Economic Forum rivela cosa prevedono per il futuro di tutti.

Fino a che punto i poteri forti vogliono che tutti siano collegati alla “rete intelligente”? Recentemente hanno introdotto un disegno di legge chiamato Digital Equity Act del 2021 , e poi lo hanno inserito nel grande Infrastructure Investment and Jobs Act che il Senato ha recentemente approvato, con un finanziamento di $ 2,75 miliardi . L’intera proposta di legge sull’infrastruttura riguarda l’infrastruttura della “rete intelligente”. Hanno già creato un sito web anche per “Digital Equity”. La legge richiederebbe alla National Telecommunications and Information Administration di istituire un “Programma di sovvenzione per la capacità di equità digitale statale” e il “Programma di sovvenzioni per la concorrenza di equità digitale” per utilizzare i dollari dei contribuenti per garantire che ogni americano abbia accesso alla banda larga e sia collegato a Internet.

Sembra una meravigliosa comodità in superficie, a meno che tu non capisca il loro grande piano. Affermano che lo scopo di queste sovvenzioni è anche promuovere il raggiungimento dell’equità digitale, sostenere le attività di inclusione digitale e costruire capacità . Questa promozione deve essere una consegna di pari passo con ogni dipartimento che lancia lo stesso messaggio, come l’agricoltura, l’edilizia abitativa e lo sviluppo urbano, l’istruzione, il lavoro, la salute e i servizi umani, gli affari dei veterani, la commissione federale per il commercio, l’amministrazione delle piccole imprese e mezza dozzina ancora. Uniti nello sviluppare il loro “Piano azionario Digital State” in collaborazione con “stakeholders” per raggiungere la piena attività digitale e gli obiettivi di inclusione, e può fare sub – sovvenzioni alle parti interessate .

Nel luglio 2021, la Commissione per la sicurezza nazionale sull’intelligenza artificiale ha organizzato un vertice sulle tecnologie emergenti globali, in cui hanno discusso una moltitudine di argomenti, tra cui il fatto che l’ OCSE ha fissato gli standard per la banda larga e le infrastrutture di telecomunicazione, “compreso lo sviluppo di quadri di segnalazione della trasparenza per i terroristi e contenuti estremisti violenti online ” , nel lancio della rete 5G.

Per semplificare, l’obiettivo di questo “Digital Equity Act” e costruire il quadro per collegare tutti alla “rete intelligente”, mentre gli stati forniscono “attività di inclusione digitale” con istruzioni in tutto lo stato su come le persone devono collegarsi ai loro servizi come gli aiuti alla disabilità , servizi sociali, disoccupazione, come ottenere il tuo ID digitale, alloggi futuri e così via, mentre sono sorvegliati attraverso i nuovi standard che hanno stabilito con la banda larga e il lancio del 5G.

Il codice QR non ha mai riguardato la vincita di un monopattino o la raccolta di punti e non mai stato pensato come un modo più semplice per le persone di acquistare o commercializzare prodotti: è stato fatto solo per normalizzarne l’uso e interpretarlo come una “convenienza”, proprio come gli smartphone a portata di mano. La realtà è che si tratta di controllare la razza umana aggregando tutti i dati su ogni essere umano e oggetto, consentendo loro una completa sorveglianza sulla tua vita e il pieno accesso degli scienziati al tuo corpo. Quindi la prossima volta che un ristorante fornisce un codice QR per accedere al proprio menu, richiedere un menu vero e proprio o lasciare il ristorante. Smetti di usare i codici QR ovunque tu vada. Smettila di far scorrere il tuo smartphone e giocare direttamente nella loro mano. RIFIUTA I CODICI QR.

BLOCKCHAINED

“E ‘possibile che la blockchain possa finire per essere l’ elemento token sicuro singolo per certificare l’autenticità di ogni cosa . ” – Chad Ballard, amministratore delegato Responsabile della tecnologia bancaria di base presso JP Morgan Chase & Co .

L’obiettivo del gioco è portare tutti gli esseri umani e ogni prodotto sulla blockchain per una completa tracciabilità, dove la privacy non esisterà più. Pensa al codice QR come all’intermediario e allo smartphone come allo strumento. La tecnologia Blockchain può essere un po ‘di confusione, per cui qui ci sono alcuni principi fondamentali su di esso così come il modo tokenizzazione opere . Originariamente creato per le transazioni in valuta digitale, ora viene utilizzato per IoT, monitoraggio della catena di approvvigionamento, servizi finanziari, gestione delle risorse, verifica dell’identità, “contratti intelligenti” e molto altro. Un framework blockchain di registro distribuito consente la raccolta di dati condivisi e sincronizzati su più siti, paesi o istituzioni.

La maggior parte delle persone ha familiarità con Bitcoin che opera su una blockchain “decentralizzata”. Ma non preoccuparti: la Linux Foundation sta coprendo la “privacy” fine delle cose, come spiegato nella parte 3, per tutte queste nuove piattaforme blockchain. I programmi e le agende in fase di sviluppo e realizzazione per il pieno controllo dell’umanità, coinvolgono sistemi federati, centralizzati e decentralizzati . C’è un eccellente grafico che scompone questo a pagina 13 del rapporto del World Economic Forum 2019 su ” Verifica affidabile delle identità digitali”..’ Quasi tutti i “sistemi” messi in atto comportano l’utilizzo della tecnologia di contabilità distribuita del framework blockchain, per la governance. La loro intenzione è creare regolamenti, leggi e interoperabilità globali. Indipendentemente dal modo in cui fanno girare la lingua per apparire come se questo fosse un sistema sicuro con privacy per tutti, chi è al potere avrà accesso a gran parte dei dati e quei dati/record non scompaiono mai: sono permanenti.

A pagina 6 di questo rapporto spiegano che si aspettano un intero ecosistema di applicazioni che funzionino con una manciata di piattaforme blockchain perché “non è ancora il momento giusto per una singola piattaforma a causa di sensibilità commerciali, punti di vista distinti sulle scelte tecnologiche e prospettive diverse su governance delle reti blockchain”.

Il loro obiettivo finale è tracciare, tracciare e sorvegliare ogni essere umano e ogni prodotto. Ad esempio, Evrythng Product Cloud offre ai prodotti un’identità digitale. Crea un gemello nel cloud che è collegato a un identificatore incorporato nella confezione intelligente o nel codice intelligente, rendendo l’oggetto interattivo con l’intelligenza del software che gli consente di partecipare a nuove applicazioni. Evrythng fornisce un gateway API chiamato Blockchain Integration Hub che consente di replicare o raccogliere i dati da diverse blockchain. Oltre alla cronologia della catena di approvvigionamento e ai dati di monitoraggio in tempo reale, ospita anche i metadati su un prodotto che deve essere aggiornato, come temperatura, umidità o proprietario attuale. Si può immaginare il livello di sorveglianza una volta che tutti i prodotti sono collegati alla rete intelligente. Esistono già città dotate di lampioni stradali che ospitano telecamere ovunque le persone camminano, con il pretesto di proteggere tutti dalla criminalità o di monitorare i cambiamenti climatici.

Nel World Economic Forum (WEF) ” A Framework for Blockchain Interoperability – 2020 “, si parla del progresso delle tecnologie della quarta rivoluzione industriale e di come la blockchain consentirà alle future transazioni della catena di approvvigionamento e ai processi aziendali di essere gestiti da agenti software autonomi e IoT.

Questo breve video di 3 minuti del WEF intitolato ” Shaping the Future of Technology Governance: Blockchain and Digital Assets ” spiega come la blockchain è già qui e i modi fantastici in cui può essere utilizzata, e assicura a tutti che ” non è davvero importante che tu capisca come funziona la blockchain ” Stanno lavorando con oltre 100 aziende e 8 governi su progetti.

“La blockchain cambierà radicalmente i sistemi finanziari nei prossimi 10-15 anni. Una tecnologia blockchain verrà applicata in molte aree perché riguarda la fiducia, il credito, la sicurezza, la sicurezza dei dati e la privacy dei dati”. – Jack Ma, cofondatore del gruppo ANT e fondatore di Alibaba

JP Morgan immagina un mondo multi-blockchain in cui più reti blockchain di più protocolli saranno collegate insieme a causa della rapida evoluzione delle tecnologie. Non vedono un mondo di rete a una blockchain, almeno non ancora. Loro stessi hanno recentemente contribuito a sviluppare la tecnologia per la Monetary Authority of Singapore e la Central Bank of Canada per eseguire cross-currency attraverso uno scambio cross-blockchain utilizzando Hash Time Locked Contracts (HTLC). Stanno lavorando su un livello gateway che semplificherà l’interazione con più blockchain e sono entusiasti delle identità digitali, della registrazione e del commercio di energia verde, dell’identità dei veicoli e della telematica, il tutto abilitato dalla tecnologia blockchain per un ” mondo multi-blockchain” . ”

Accenture, parte del gruppo ID2020 discusso nella Parte 3, ha molto da dire su come la blockchain rivoluziona la gestione dell’identità, dà alle persone il potere di riprendere il controllo delle proprie identità e ti assicura che puoi decidere quali attributi di identità condividere con ogni organizzazione.

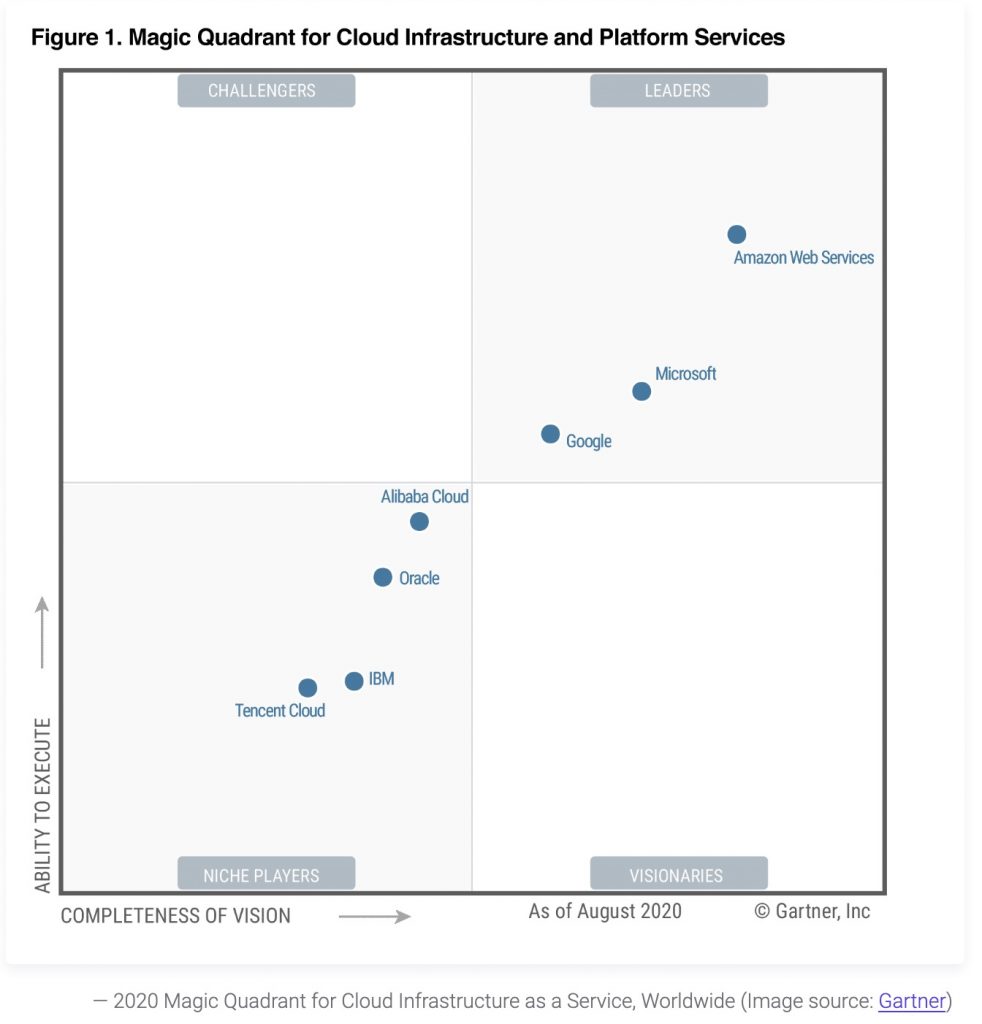

Anche il cloud storage svolge un ruolo significativo. Questo articolo spiega il confronto tra AWS di Amazon e Azure di Microsoft. Il grafico seguente mostra la competizione attuale in questo campo.

Secondo i grafici del World Economic Forum del loro rapporto 2020, nessuno dei grandi fornitori di tecnologia che supportano la blockchain ha lanciato soluzioni di interoperabilità ad eccezione di Microsoft, che sta attualmente lavorando con Nasdaq su un progetto per creare una soluzione indipendente dal registro. Altre grandi aziende tecnologiche includono IBM, SAP e Oracle.IBM utilizza Hyperledger Fabric per blockchain supportati e IBM MQ per z/OS per la trasformazione del cloud ibrido per l’interoperabilità con non blockchain. SAP utilizza Hyperledger Fabric, MultiChain e Quorum per le blockchain supportate e integra le soluzioni SAP alle blockchain tramite un servizio cloud SAP e un adattatore blockchain per l’interoperabilità con non blockchain. Oracle utilizza anche Hyperledger Fabric per blockchain supportati e API REST e SDK Hyperledger per l’interoperabilità con non blockchain.

Il rapporto mostra anche un grafico che indica le tecnologie documentate utilizzate per singole soluzioni blockchain o di interoperabilità. Chi sono:

AION

ARK

Bitcoin

BTC Relay

Corda

Cosmos

Ethereum

Hyperledger

Hyperledger Quilt

ICON

Interledger

POA

Polkadot

r3 Corda Setler

Ripple

Wanchain

Infine, il rapporto discute alcune delle organizzazioni più grandi che si stanno concentrando sulla creazione di standard per favorire l’interoperabilità dei modelli di business. Chi sono:

Belt and Road Initiative Blockchain Alliance

Blockchain Industrial Alliance

Blockchain in Transport Alliance

British Standards Institution

China Electronic Standardization Institute

Digital Container Shipping Association

Enterprise Ethereum Alliance

European Blockchain Partnership

GS1

Institute of Electrical and Electronics Engineers

International Organization for Standardization

Mobility Open Blockchain Initiative (MOBI)

Oltre a questo, secondo un documento di discussione sulla standardizzazione geospaziale delle tecnologie di registro distribuito dall’Open Geospatial Consortium (OGC), ci sono diversi gruppi che lavorano sulla standardizzazione blockchain ; International Organization for Standardization (ISO), International Federation of Surveyors (FIG), The World Bank, International Telecommunication Union (ITU-T) e l’iniziativa FOAM.

Grandi mosse in Blockchain già in corso

Di seguito sono riportati esempi di come viene utilizzato il framework blockchain per tracciare e sorvegliare prodotti e persone.

• La Cina ha lanciato un’importante iniziativa blockchain chiamata Blockchain-based Services Network (BSN) che ha creato un’infrastruttura per l’interconnettività in tutta la terraferma, inclusi governi cittadini, aziende, individui e Digital Silk Road per connettersi con i partner commerciali della Cina in tutto il mondo. I principali partner fondatori sono State Information Center, China Mobile, China Unionpay e Red Date Technologies. BSN ha sviluppato una tecnologia di gestione del cloud per consentire l’elaborazione multiplexing con i fornitori di cloud nell’ambito dei servizi multi-cloud di BSN già in atto, come AWS di Amazon, Microsoft Azure, Google Cloud, Baidu Cloud, China Unicom, China Telecom e China Mobile. Hanno una massiccia implementazione in atto per collegare tutte le principali città del paese. Il loro obiettivo è utilizzare la tecnologia blockchain come infrastruttura per città intelligenti, dati, valuta e, naturalmente, database di collegamento tramite 5G .

BSN è una catena autorizzata biforcuta da Hyperledger Fabric, che consente l’interoperabilità con le principali piattaforme e framework blockchain come Hyperledger Fabric, Ethereum ed EOS, oltre a FISCO BCOS di WeBank con membri di WeBank, Tencent, Huawei e ZTE.

Secondo il Wall Street Journal, la Cina sta proponendo BSN come infrastruttura digitale per gli sviluppatori di tutto il mondo con spazio server a poche centinaia di dollari all’anno, strumenti di programmazione per creare blockchain e modelli. Dicono che il successo potrebbe mettere la Cina in una posizione potente per influenzare lo sviluppo futuro di Internet stesso, promuovendo al contempo l’uso internazionale di un sistema di posizionamento globale locale e di una valuta nazionale digitalizzata.

• M Obi è un’alleanza senza scopo di lucro con una lista di partner molto estesa , tra cui alcune delle più grandi case automobilistiche del mondo, i governi, le ONG, agenzie di transito, assicuratori, e blockchain e società tecnologiche , alcune delle quali includono Accentures, Amazon, Commissione europea, Ford, GM, Honda, Hyundai, IBM, Hyperledger, Ripple, Sovrin, Texas A&M Transportation Institute, WEF e oltre 40 altri. Hanno tutti collaborato per creare standard basati su blockchain per identificare veicoli, persone, aziende e mezzi pubblici o condivisi in modo da rendere il trasporto più efficiente, conveniente, più ecologico, più sicuro e meno congestionato , con particolare attenzione anche ai veicoli autonomi .

Parlando dell’industria automobilistica, la piattaforma HERE fornisce dati sulla posizione personalizzabili con i più grandi set di dati sulla posizione del settore in oltre 200 paesi e territori . Finanziati da Audi, BMW, Bosch, Continental, Mercedes, Intel, Mitsubishi, NTT e Pioneer, producono set di istruzioni per un’auto o un robot, intelligenza spaziale per gestire i lavori stradali, pianificare una rete 5G o sviluppare applicazioni di mappatura. I loro partner includono Amazon AWS, Esri, Microsoft, Oracle, SAP, Verizon, Siemens e altri. La loro piattaforma sarà sicuramente integrata per l’identità digitale con servizi di guida autonoma.

• L’ Illinois ha il proprio consorzio di agenzie statali e di contea nell’ambito dell'” Illinois Blockchain Initiative”, che sta lavorando con il DoIT, per creare servizi iperconnessi per un governo altamente efficiente, un’identità digitale e altre cose. Nel 2018 è stata creata una task force. In una contea stanno utilizzando la blockchain per registrare i titoli fondiari. È interessante notare che sembra che molti paesi utilizzino la blockchain per i registri dei titoli fondiari.

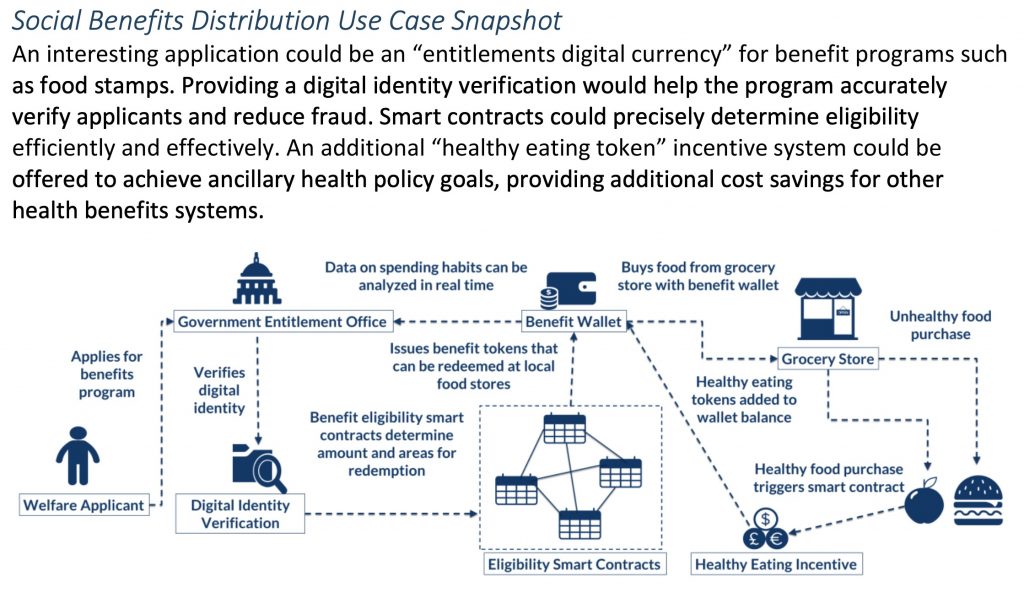

Di seguito è riportata un’istantanea dei piani dell’Illinois per valuta digitale, ID digitale, diritti, contratti intelligenti e “gettoni per un’alimentazione sana”. Hanno molti altri grafici nel loro documento strategico , inclusi droni e altre cose divertenti.

• La NASA è nel processo di utilizzare blockchain e contratti intelligenti per alcuni dei suoi progetti, uno dei quali il loro programma SensorWeb che crea un ambiente interoperabile di sensori satellitari per l’osservazione della terra.

• Chemonics International, un grande appaltatore USAID , ha vinto un premio per lo sviluppo della blockchain per Biodatas Solution, che hanno sviluppato con BanQu. Questa piattaforma cambia l’intero meccanismo di contrattazione USAID, eliminando la necessità di raccogliere, verificare e archiviare informazioni sul personale, accelerando il processo . Come promemoria, nel 2015 Chemonics ha ricevuto un contratto IDIQ di otto anni da $ 9,5 miliardi da USAID per finanziare programmi della catena di approvvigionamento sanitario per prevenire l’HIV / AIDS, la malaria e la tubercolosi, rendendolo il più grande USAID assegnato fino ad oggi. La Chemonics è stata solo in grado di ricevere il 7% delle spedizioni consegnate in tempo e per intero. Ad oggi, è un po’ un mistero dove siano finiti tutti i farmaci, così come i 9,5 miliardi di dollari. Tuttavia, solo tre anni dopo, la Bill Gates Foundation ha concesso $ 386.680 a Chemonics per “monitorare la temperatura dei prodotti sanitari critici lungo la catena di approvvigionamento sanitaria globale per garantire la qualità e l’efficacia di questi prodotti salvavita”. In sostanza, lo stesso lavoro in cui avevano già fallito in modo epico.

• Visa ha richiesto 159 brevetti relativi alla blockchain che implicano rendere le transazioni più sicure e utilizzare la biometria per verificare l’identità di qualcuno. Nel 2020, hanno depositato un brevetto per creare una valuta digitale basata su blockchain con l’obiettivo di sostituire i contanti. Desiderano agire come un computer dell’entità centrale che crea una valuta digitale utilizzando un numero di serie e una denominazione di valuta fisica. Questo brevetto si applicherebbe a tutte le valute digitali; Ethereum, CBDC, sterline, yen ed euro . Visto l’anno scorso è stata partner con Ethereum per connettere la sua rete di pagamento di 60 milioni di commercianti alla US Dollar Coin (USDC) sviluppata da Circle Internet Financial. Entrust, un partner di The Good Health Pass, che è stato recentemente incaricato dal Regno Unito di produrre certificati digitali Covid, ha annunciato la sua partnership certificata Visa Ready e Visa Fintech Partnership, nel giugno 2021. Entrust è stato trattato nella parte 3 di questo rapporto. A luglio, Binance, il più grande exchange di criptovalute al mondo con un volume di scambi di $ 2 trilioni lo scorso anno, ha lanciato una carta di debito Visa che converte automaticamente le risorse crittografiche degli utenti in valuta locale.

• Nel 2018, Oracle ha lanciato la sua Global Shipping Business Network basata su blockchain, un consorzio di spedizioni marittime che include giganti del trasporto di container e operatori portuali.

• La Louisiana è all’avanguardia e ha già creato il “Portafoglio LA” che utilizza un codice QR, quindi recupera le informazioni sulla patente di guida che sostituiscono una vera patente di guida in plastica. Ora stanno integrando le smart card sanitarie dell’iniezione di Covid.• Hyperledger è un progetto ombrello di blockchain open source e altri strumenti correlati lanciato nel 2015 dalla Linux Foundation. Hanno ricevuto finanziamenti da IBM, Intel e SAP Ariba. The Fabric (Hyperledger Project) è una collaborazione tra la Linux Foundation e oltre 80 società finanziarie e tecnologiche tra cui IBM, DTCC, JP Morgan, Accenture e CISCO.

• L’ India ha aggiunto 300 milioni di conti bancari in soli tre anni, con standard online gestiti dal governo nei pagamenti online e nell’identità digitale. L’India ha anche collaborato con Accenture e BetterPlace Safety Solutions per creare “Safedrive” per le dipendenti donne, che condivide la foto e i dati di un conducente con il dipendente prima di ritirarli, tramite l’autenticazione blockchain con i dati in background del conducente, il tutto tramite smartphone di corso.

• Il Ghana diventerà il primo paese a utilizzare la biometria senza contatto per il proprio programma nazionale di vaccinazione , a partire da ottobre. Il Ghana Health Service ha collaborato con Gavi di Bill Gates per monitorare la somministrazione dei vaccini, inclusa l’iniezione di Covid-19, utilizzando la biometria creata con la tecnologia Simprints con il supporto di Cisco. Stanno anche lavorando per integrare la biometria nella copertura sanitaria universale.

• La Nigeria ha lanciato un sistema di biometria , con 60 milioni di identità digitali già legati alle loro carte SIM ed un nuovo termine di 31 Ottobre 2021 perchè tutti salgano a bordo. UGS Technologies, un partner di registrazione, ha siglato un accordo per registrare i dati biometrici dei nigeriani che vivono nel Regno Unito e in altri sei paesi europei anche per il sistema del numero di identificazione nazionale (NIN).

• Il ramo venture HorizonX di Boeing sta contribuendo a finanziare lo sviluppo di SkyGrid, un sistema di controllo del traffico aereo abilitato alla blockchain che traccia e comunica con i droni. È stato approvato dalla FAA per fornire l’autorizzazione ai piloti di droni, creando una registrazione permanente dei dati. Ritengono che sia importante per la consegna dei pacchi, le ispezioni industriali e il futuro dei taxi volanti autonomi. •

Cargill ha collaborato con Archer Daniels Midland (ADM), Bunge, COFCO, Louis Dreyfus Company e Glencore Agriculture , nella piattaforma Covantis, utilizzando la blockchain Quorum basata su Ethereum per creare record di tracciabilità sui carichi di cereali e semi oleosi in movimento in tutto il mondo.

• Walmart sta eseguendo un programma pilota con la US Customs and Border Protection per tracciare gli alimenti importati tramite blockchain.

Informazioni aggiuntive

Il gruppo della Banca mondiale ha pubblicato un documento su “Distributed Ledger Technology (DLT) e Blockchain” nel 2017. Fornisce una buona analisi di cos’è una DLT e come funziona, come si relazionano alle valute digitali, applicazioni di DLT, contratti intelligenti, e come intendono sfruttarlo. Questa è stata una collaborazione tra la Linux Foundation e oltre 80 società finanziarie e tecnologiche tra cui IBM, DTCC, JP Morgan, Accenture e CISCO.

L’Office for Science del governo del Regno Unito – “Distributed Ledger Technology: Beyond Blockchain”, esplora come la tecnologia di contabilità distribuita può rivoluzionare i servizi nel governo e nel settore privato.

Portafogli, criptovaluta, valuta digitale della banca centrale (CBDC) e banche del futuro

“ Siamo alla vigilia di un’altra innovazione rivoluzionaria, anche per i più poveri, in un sistema finanziario che aumenta invece di limitare il valore dei propri asset. Trasformare i servizi economici e finanziari sottolineati attraverso la valuta digitale aiuterà direttamente coloro che vivono in povertà”. – Bill Gates

Chiaro e semplice: stanno usando la pandemia e l’ acquisizione finanziaria “Going Direct” di BlackRock per manipolare le menti e produrre industrie. Il loro obiettivo è portare tutti sulla banda larga, portando uno smartphone, collegati alla rete con il loro ID digitale QR e su piattaforme blockchain. L’aspetto finanziario di questo è importante da capire in modo che le persone possano combatterlo in ogni fase del processo. John Titus di The Solari Report ha messo insieme un’indiscutibile linea temporale parallela tra “Going Direct” e Covid, che da sola rivela i globalisti che tramano per far crollare intenzionalmente i mercati e mettere in ginocchio le persone mentre scappano con trilioni.

Nel 2019, la Federal Reserve Bank di Kansas City ha pubblicato un articolo sui pagamenti mobili basati su codice QR in Giappone, Singapore e Hong Kong. Utilizzando quelli per lo studio e il confronto, parte della loro valutazione ha concluso che i pagamenti mobili basati su codice QR che sostituiscono i contanti consentiranno alle banche di ridurre i costi relativi ai servizi di cassa e aumenteranno il volume dei dati sulle transazioni dei consumatori disponibili per banche e non banche, per migliorare comprendere i comportamenti e le esigenze dei propri clienti . Ritengono inoltre che il codice QR sia un’opzione più rapida, sicura e conveniente rispetto ad altri pagamenti digitali. Mostrano preoccupazione per la frammentazione con più portafogli e affermano che un consolidamento del settore aiuterà a risolvere i problemi con la frammentazione.

Secondo l’OCSE, i portafogli digitali sono tra i mercati tecnologici in più rapida crescita. L’Asia ha già un miliardo di utenti attraverso le sue app di pagamento, che integrano anche il loro e-commerce, chat, consegne, ordini di cibo e chiamate per avere un taxi. I non bancari stanno avendo un impatto, come PayPal, Apple, Google, Revolut, N26 e TransferWise.

La Federal Reserve Bank di Atlanta ha prodotto un documento nel 2020 intitolato ” Spostamento dell’attenzione : pagamenti digitali e percorso verso l’inclusione finanziaria “. Ancora una volta, con l’assurdità di “inclusione finanziaria”. In esso, la loro teoria sulla conservazione del denaro è che “facilitare l’uso continuato del denaro può danneggiare i consumatori che altrimenti non potrebbero essere motivati a passare al digitale, a parità di altre condizioni. Potremmo perpetuare l’uso di un metodo di pagamento meno efficiente, con le imprese e i consumatori che alla fine ne soffrono”. HAAAA! Mi dispiace, non voglio interrompere un rapporto serio, ma questa è una bugia in grassetto. Qualcuno è mai stato ferito dal denaro o ne ha sofferto? Pensa alla pura manipolazione che rappresentano queste parole contorte.

Sottolineano anche il fatto che non esiste una legge federale negli Stati Uniti che imponga l’accettazione di contanti, ma che diverse città e stati hanno approvato leggi che vietano alle aziende di rifiutarsi di accettare contanti . Sorprendentemente, sono Massachusetts, New Jersey, Pennsylvania, San Francisco, Filadelfia, Washington DC e New York. Forse il nuovo Payment Choice Act del 2021 passerà attraverso la legislazione e proteggerà i consumatori in tutto il paese dalle aziende che rifiutano i loro pagamenti in contanti.

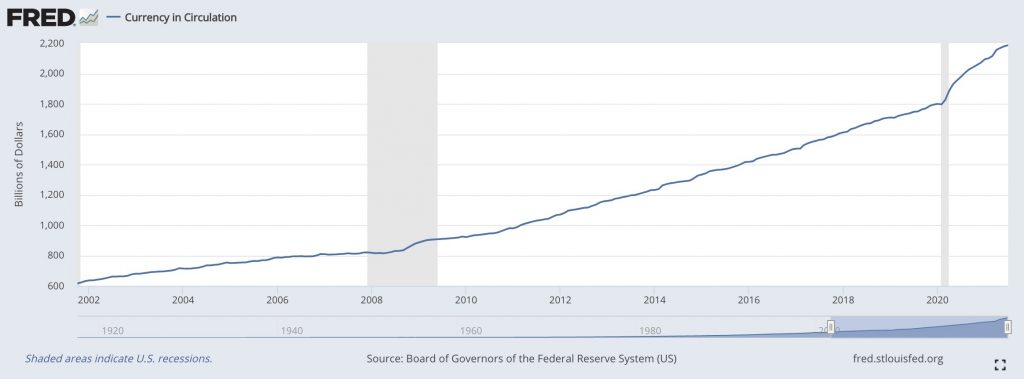

Nonostante i loro trucchi e le loro tattiche, il denaro è in realtà in aumento . Vogliono che tutti credano che le persone utilizzino sempre meno contanti e tutti vogliono un conto bancario collegato alla valuta digitale, ma la realtà è che le persone non si fidano delle banche e non lo fanno da molto tempo, e la maggior parte dei quelli nei paesi in via di sviluppo senza conti bancari, non li vogliono. Tutto questo viene portato avanti con la scusa dei “poveri”, del fatto che tutti vogliono un “mondo digitale” e tutto questo aiuterà con il “cambiamento climatico” e “l’economia”. Sono tutte sciocchezze.

Questo grafico riflette l’aumento della valuta in circolazione. Questo è molto importante. La gente ha bisogno di continuare questa tendenza. L’utilizzo del contante il più spesso possibile impedisce il monitoraggio di dove si spendono i propri soldi, che è il VERO motivo per cui vogliono passare al digitale, in modo che possano controllarlo. Perché dare a qualcuno di loro i guadagni delle commissioni, quando in molti casi puoi usare contanti? Se le persone rimuovessero i loro soldi dalle banche più grandi e sostenessero le banche comunitarie, ostacolerebbero notevolmente i loro piani. Continua a utilizzare i contanti il più spesso possibile.

Le banche vogliono la tua identità digitale con ogni mezzo necessario, è stato trattato nella parte 3 , quindi imporre iniezioni per avere accesso fisico alla tua banca è una tattica ovvia che useranno. Morgan Stanley è stata la prima grande banca a bandire i suoi dipendenti e clienti dalla loro sede di New York, se non vaccinati.

McKinsey & Company hanno usato il Covid-19 per “ realizzare una solida infrastruttura finanziaria digitale ” che è legata a un ID:

“L’efficacia dei 12 programmi Covid-19 che abbiamo analizzato è dipesa molto dalla presenza delle tre caratteristiche strutturali dell’infrastruttura finanziaria: canali di pagamento digitali, presenza di un sistema di identificazione digitale di base con un’ampia copertura della popolazione e dati semplici su individui e imprese che sono legati all’ID.”

Come visto nella sezione sopra su Blockchain, è lì che sono diretti con tutto questo. Gartner Inc. prevede che i nuovi usi della blockchain potrebbero generare $ 3 trilioni di valore entro la fine del decennio.

La Depository Trust & Clearing Corporation (DTCC) , che guadagna 2,2 quadrilioni di dollari in titoli, ha cambiato i propri servizi. Nel 2017, hanno annunciato l’ intenzione di utilizzare la tecnologia blockchain per i credit default swap , in collaborazione con IBM, Axoni e R3CEV. Axoni è supportata da Goldman Sachs, JPMorgan, Wells Fargo e ICAP, oltre ad altri. Una volta implementata, la piattaforma di credit default swap basata su blockchain elaborerà fino a $ 11 trilioni su base annua.

Nel 2020, la Commissione europea ha contratto con BlackRock per effettuare uno studio sull’integrazione ambientali, sociali e di governance obiettivi (ESG) nelle norme bancarie europee . Questo è già stato fatto anche negli Stati Uniti. Stanno usando il cambiamento climatico come un modo per monitorare come stai spendendo i tuoi soldi e presto ti assegneranno un punteggio di credito basato su ESG e un punteggio di credito sociale… se permettiamo che questo continui.

Ricorda, ci sono 12 banche regionali della Federal Reserve, la più importante è la Fed di New York. È l’unica filiale regionale con un proprio trading floor, ospita l’Exchange Stabilization Fund ed è l’unico membro permanente del Federal Open Market Committee che acquista e vende titoli di stato statunitensi. La maggior parte dei programmi svolti sotto le spoglie della risposta alla pandemia, sono stati gestiti dalla Fed di New York.

Il denaro sta scorrendo dentro

Prima di entrare nelle criptovalute e nel digitale, è fondamentale capire che coloro che presumibilmente finanziano la “pandemia” stanno davvero utilizzando quei fondi per costruire il sistema di schiavitù umana e l’infrastruttura della rete intelligente con una forte sorveglianza sull’umanità. Questa è solo un’area in cui i fondi neri più importanti hanno avuto luogo per anni, accumulandosi fino a questo momento in cui faranno “all in”. Le stesse persone hanno anche contribuito per anni al fondo nero del Fondo globale per l’ HIV/AIDS , che è anche un’organizzazione di Bill Gates. Gli stessi individui e aziende che traggono profitto dalla pandemia sono anche fortemente coinvolti nel futuro della tecnologia e della valuta digitale. Il denaro sta fluendo attraverso COVAX, fondata nell’aprile 2020 dall’Organizzazione mondiale della sanità, dalla Commissione europea e dal governo francese, che è un’iniziativa mondiale per diffondere le iniezioni di Covid-19 nel mondo tramite il Gavi di Bill Gates. COVAX è anche co-guidato dalla Coalition for Epidemic Preparedness Innovations (CEPI), che ovviamente è anche Gavi, l’OMS e l’UNICEF.

Proprio la scorsa settimana, CEPI ha aderito al Wellcome Leap Fund creato dal Wellcome Trust l’anno scorso, in un programma da 60 milioni di dollari per supportare una rete di biofondi basati sull’RNA per l’accesso a diversi farmaci biologici, inclusi vaccini mRNA e anticorpi monoclonali . Wellcome Leap è guidato dall’ex direttore della DARPA del Pentagono , Regina Dugan, e il presidente del consiglio, Jay Flatley, è l’ex capo di lunga data di Illumina , il più grande produttore di sequenziatori di DNA. Gli obiettivi di Wellcome Leap sembrano allinearsi con la fusione di AI e umani, con ampie misure di sorveglianza. Giornalista Whitney Webb ha fatto un ampio rapporto su questo.

La Cina finanzia Gavi dal 2015 e il 4 giugno 2020 ha promesso altri 20 milioni di dollari per il 2025. La Grecia ha promesso 1,8 milioni di dollari a COVAX. I Paesi Bassi, uno dei sei donatori originari di Gavi, hanno promesso a Gavi oltre 365 milioni di dollari. La Norvegia, anch’essa uno dei sei donatori originali, ha contribuito a Gavi con l’enorme cifra di 1,14 miliardi di dollari. Gli Stati Uniti, il principale donatore di Gavi e uno dei sei originari, hanno donato a Gavi ben oltre 2,5 miliardi di dollari. Questi sono solo alcuni dei paesi legati a Gavi. Scorri verso il basso su uno qualsiasi dei link Gavi sopra per cercare altri paesi e donatori.

Numerose aziende hanno contribuito con fondi a Gavi e COVAX, come Shell, che è membro del World Economic Forum (WEF), ha promesso $ 10 milioni, TikTok la cui società madre è ByteDance ed è anche membro del WEF ha promesso $ 10 milioni , UPS (anche WEF) $ 1,3 milioni, Unilever (anche WEF) ha promesso $ 2,3 milioni, Mastercard $ 5,3 milioni (anche WEF), solo per citarne alcuni.

Un altro grande finanziatore di COVAX è Wise , che finora ha contribuito con 5 milioni di dollari. Wise (precedentemente TransferWise) è un servizio globale di trasferimento di denaro online con sede a Londra che supporta più di 750 rotte valutarie in tutto il mondo e sta avendo un impatto a livello internazionale. Wise è stata fondata nel 2011, con il finanziamento di Richard Branson, Peter Thiel, il co-fondatore di PayPal Max Levchin e altri. Hanno collaborato con banche e società come Bolt, GoCardless e Monzo che hanno recentemente richiesto una licenza bancaria negli Stati Uniti.

È la stessa rete di persone che più e più volte, pianifica la prossima crisi fabbricata, si precipita a raccogliere denaro per salvare la giornata e costruisce nuove industrie che schiavizzano l’umanità.

Dove sta andando la criptovaluta?

Ancora una volta, l’Infrastructure Investment and Jobs Act che è stato recentemente approvato al Senato, riguarda davvero la costruzione della loro “rete intelligente”, il che significa che tutti sono collegati, codificati QR, sulla blockchain, per una sorveglianza e una governance totali. Parte di tale governance include la regolamentazione della criptovaluta con la speranza di generare $ 28 miliardi di entrate fiscali. Include anche un linguaggio molto ampio affinché i “broker” siano responsabili della segnalazione, quindi tutti nel settore delle criptovalute stanno aspettando pazientemente una descrizione più dettagliata. L’attuazione non è prevista fino alla fine del 2023 e la Camera sta ancora lavorando alle modifiche. Quindi è una situazione di attesa.

Ad ogni modo, sembra che le criptovalute si stiano dirigendo verso un certo livello di regolamenti e meccanismi di segnalazione per essere sicuri di ottenere un taglio delle tasse. Alla fine, una volta stabilita una valuta digitale, che è completamente tracciabile, potrebbero provare a eliminare del tutto le criptovalute.

A Pechino, in Cina , la più grande banca del mondo sta ora eseguendo 30 applicazioni blockchain in modo che i clienti possano tracciare la loro copertura sanitaria e vedere come vengono spese le loro donazioni filantropiche. A maggio, la Cina ha vietato alle istituzioni finanziarie e alle società di pagamento di fornire qualsiasi servizio relativo alle transazioni di criptovaluta, pilotando allo stesso tempo la propria valuta digitale Yuan . Nella primavera del 2021, l’International Finance Forum (IFF) ha tenuto la sua conferenza annuale a Pechino, per discutere dell’era post pandemia e di un futuro sostenibile, che includeva una presentazione sulla blockchain di RChain. L’ex presidente della Banca Mondiale Jim Yong Kim, erano presenti anche la presidente dell’FMI Kristalina Georgievain e il segretario generale delle Nazioni Unite.

Negli Stati Uniti, sembra che molte istituzioni finanziarie si stiano avvicinando alle criptovalute, per il momento, poiché potrebbe volerci un po’ di tempo prima che si trasferiscano in un CBDC. Ad esempio, presso la banca Signature di New York , stanno servendo clienti crittografici istituzionali in modo che possano depositare denaro nel loro conto di trading crittografico attraverso la piattaforma Signet basata su Ethereum. Nel 2020, i depositi di criptovalute sono aumentati da $ 2 miliardi a $ 10 miliardi. Nel 2019, l’Università di Harvard ha investito nel mercato delle criptovalute, unendosi ad altri due investitori in un sostegno di 11,5 milioni di dollari di Blockstack Inc, una società di criptovalute. Harvard offre anche un corso sull’introduzione a blockchain e Bitcoin. Secondo la Harvard Crimson, Harvard Management Company, la società che gestisce la dotazione di 41,9 miliardi di dollari dell’università, investe in Bitcoin dal 2019.

Un accordo sul clima crittografico?

L’8 aprile 2021 è stato lanciato il Crypto Climate Accord da Energy Web, Rocky Mountain Institute (RMI) e Alliance for Innovative Regulation (AIR) . Ispirata all’Accordo di Parigi sul clima, questa alleanza, composta da oltre 150 partner, sta cercando di rendere l’industria delle criptovalute rinnovabile al 100% entro il 2025 o prima. Vogliono consentire a tutte le blockchain del mondo di essere alimentate al 100% da fonti rinnovabili, sviluppare uno standard di contabilità open source per misurare le emissioni e raggiungere emissioni nette pari a zero per l’intera industria delle criptovalute, comprese tutte le operazioni commerciali oltre le blockchain, entro il 2040. Alcuni dei loro partner includono Argo Blockchain, Bitcoin Latinum, Blockchain Founders Fund, CoinShares, Consensys, DMG Blockchain Solutions, Gryphon Digital Mining, NortonLifeLock, RCain, Ripple, Skyline Renewables, Tom Steyer, Vancrypto e oltre 100 altri. Naturalmente, sono anche supportati dalla Convenzione quadro delle Nazioni Unite sui cambiamenti climatici.

Per chi non lo sapesse, il Rocky Mountain Institute (RMI) è stato fondato nel 1982 da Hunter Lovins e nel dicembre 2014 si è fuso con la Carbon War Room di Richard Branson per diventare una sussidiaria sotto RMI. Entrambe le società hanno svolto un ruolo importante nel programma pilota Ten Islands per portare l’energia rinnovabile in dieci isole che alla fine si sono evolute in oltre 23 isole e si sono espanse all’industria del turismo. Si tratta di una lunga lista di giocatoriche sono per coincidenza molti degli stessi attori in questa serie, tra cui 26 governi, la Clinton Foundation, George Soros, Reid Hoffman di LinkedIn, Bill Gates, Jeff Bezos, Mark Zuckerberg, Jack Ma di Alibaba, Marc Benioff di Salesforce e innumerevoli organizzazioni e ONG. L’ex specialista della gestione del rischio di catastrofi per la Banca mondiale e specialista dello sviluppo dell’UNDP, Justin Locke, è diventato il direttore del “Programma energetico delle isole” per il Rocky Mountain Institute nel 2014. L’ex presidente Barack Obama e il Dipartimento dell’energia hanno svolto un ruolo importante in questo lancio.

Energy Web è stata co-fondata dal Rocky Mountain Institute e Grid Singularity, nel 2017, insieme a 10 affiliati fondatori. L’Alleanza per la regolamentazione innovativa lanciata nel 2019 dai co-fondatori Jo Ann Barefoot e David Ehrich, entrambi con un ampio background, con il consiglio composto da un ex consigliere senior della Casa Bianca ed ex controllore della valuta.

Bitcoin è preoccupatosu questo nuovo accordo crittografico sul clima , mettendo in discussione le loro vere motivazioni. Notando che l’enorme livello di consumo energetico richiesto per far funzionare computer ad alte prestazioni e soddisfare le esigenze di questo settore in rapida evoluzione lascerà sicuramente una grande impronta energetica, si chiedono se i miliardari e gli evangelisti dell’industria stiano improvvisamente riprendendo una coscienza per ripristinare l’ecosistema del pianeta , o se questo è semplicemente un espediente progettato per sopprimere le critiche e fornire buone pubbliche relazioni? Sottolineano che quasi tutti i firmatari stanno già utilizzando un protocollo di consenso PosS (proof-of-stake) meno dispendioso in termini di energia, quindi nel tempo l’impronta energetica della criptovaluta diminuirà automaticamente, il che dimostra che queste aziende si stanno semplicemente promuovendo come “verdi” per attirare più utenti, piuttosto che affrontare effettivamente eventuali problemi ambientali.

Devolving in Central Bank Digital Currencies (CBDC)

È qui che diventa complicato e passare al brillante reportagedi John Titus di The Solari Report è sempre utile. C’è una bella danza in corso, per non parlare dell’accesa competizione tra istituzioni finanziarie e big tech, e capire la logistica di come tutto questo potrebbe svolgersi sul back-end diventa un po’ complicato. Il problema più grande riguarda il modo in cui distribuiranno i CBDC. Verrà dalla Federal Reserve o dal Tesoro? Andrà direttamente alle banche commerciali e come verrà incanalato verso la vendita al dettaglio e le persone? Cosa o chi sarà la garanzia contro di essa? Una cosa che sappiamo per certo, funzionerà su una piattaforma blockchain (distributed ledger) che sarà completamente tracciabile, il che è molto diverso da come funziona la criptovaluta. Le banche centrali non andranno da nessuna parte, almeno non presto,

Nel dicembre 2020, il Centro svizzero della Banca per i regolamenti internazionali (BISIH), la Banca nazionale svizzera (BNS) e SIX hanno condotto con successo un esperimento CBDC proof-of-concept che integra risorse digitali tokenizzate e denaro della banca centrale. Hanno dichiarato di aver emesso un CBDC all’ingrosso su una piattaforma di risorse digitali distribuite; e collegando la piattaforma di risorse digitali al sistema di pagamento all’ingrosso esistente, e ha dimostrato la fattibilità e la solidità giuridica di entrambe le alternative in una configurazione quasi live.

Il Consiglio direttivo della Banca centrale europea ha appena avviato un’indagine di 24 mesi sull’euro digitale, concentrandosi su questioni chiave relative alla progettazione e alla distribuzione di un euro digitale.

Il segretario al Tesoro degli Stati Uniti Janet Yellen ha convocato il “Gruppo di lavoro del presidente sui mercati finanziari (PWG)” per discutere i potenziali benefici degli Stablecoin a luglio. Eppure, quella stessa settimana, il presidente della Federal Reserve Jerome Powell ha dichiarato che ” non avresti bisogno di stablecoin, non avresti bisogno di criptovalute se avessi una valuta digitale statunitense. “

Chi diventeranno i banchieri in un mondo digitale?

“ Comprendiamo le preoccupazioni che potrebbero avere, come potrebbero essere emessi i CBDC. Ogni governo andrà a una velocità diversa, ma non c’è un governo che non stia immaginando un futuro con la valuta fiat digitale”. – Dan Schulman, CEO di Paypal

Ci sono attualmente 4.357 banche commerciali negli Stati Uniti, in calo di 2.789 dalla crisi finanziaria del 2008. Negli ultimi 15 anni la Fed ha approvato 3.576 fusioni bancarie, senza smentite. Nel 2016 il Comptroller of the Currency ha annunciato che avrebbe iniziato a rilasciare nuove licenze bancarie Fintech per consentire alle società di tecnologia finanziaria di espandersi più rapidamente in tutto il paese.

Nel 2020, l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ha pubblicato ” La rivoluzione digitale nel settore bancario e il suo impatto sulla concorrenza “. Gli Stati Uniti sono uno dei 20 membri fondatori ed è il maggior contribuente finanziario. Il rapporto analizza le possibili strategie degli attori FinTech e BigTech e il ruolo della regolamentazione. Capiscono che la regolamentazione influenzerà in modo decisivo il coinvolgimento delle BigTech nel settore e chi saranno gli attori dominanti. Spiegano che i driver della domanda e dell’offerta della perturbazione digitale sono guidati dagli sviluppi tecnologici dal lato dell’offerta e dall’aspettativa dei consumatori del servizio dal lato della domanda. Le interfacce di programmazione delle applicazioni (API), il cloud computing, gli smartphone, le valute digitali e la tecnologia blockchain costituiscono l’offerta.

Secondo il rapporto, Regno Unito, Stati Uniti, Singapore, Germania, Australia, Hong Kong e Cina sono i principali hub FinTech, con la Cina in testa ai giganti BigTech come Alibaba, Baidu e Tencent. Affermano che le piattaforme BigTech sono molto più dirompenti per l’attività bancaria tradizionale a causa della loro ampia base di clienti, reputazione, meno limiti normativi e una grande quantità di dati sui clienti, ad esempio aziende come Google, Amazon o Facebook. (Anche se si potrebbe obiettare che la loro reputazione è in declino.) Ritengono che, a causa di tutti i loro vantaggi con una vasta base di clienti installati, possono ccompetere testa a testa con le banche storiche diventando intermediari e aggiungendo prodotti bancari tradizionali, o essere mercati che si concentrano sulle attività bancarie più redditizie . Suggeriscono inoltre che le aziende BigTech potrebbero monopolizzare i pagamenti digitali negando l’interoperabilità con altri fornitori di moneta elettronica, il che significa che controllererebbero l’interfaccia dei clienti e le banche dovrebbero competere per fornire prodotti e servizi attraverso le loro piattaforme.

Le aziende BigTech hanno sicuramente una roccaforte nel mondo digitale e possono fungere da gatekeeper per la distribuzione di prodotti finanziari. La maggior parte delle banche non sarà in grado di competere con le proprie strategie di prodotto in bundle, quindi potrebbero scegliere di trasformare la propria attività in una piattaforma aperta con altre banche e intermediari finanziari o collaborare con aziende BigTech. Il controllo dell’interfaccia con i clienti è fondamentale. Amazon e JPMorgan Chase hanno già formato una partnership, Apple e Goldman Sachs hanno collaborato per offrire carte di credito, Amazon e Bank of America hanno collaborato nella fornitura di prestiti e Google ha collaborato con più istituti finanziari. Tutto sommato, il rapporto dell’OCSE sottolinea che se le aziende BigTech entrano a pieno regime nel settore bancario (hanno già iniziato), le banche avranno opzioni limitate per rimanere in attività a meno che non forniscano prodotti finanziari specializzati unici che le aziende BigTech non possono offrire, oppure possono diventare piattaforme in competizione con BigTech poiché in grado di navigare meglio tra le normative.

Concludono che le aziende FinTech si divideranno in aziende specializzate senza licenza bancaria e banche digitali. Le società di servizi specializzate collaboreranno con gli incumbent e le banche digitali consolideranno o venderanno agli incumbent. BigTech continuerà la sua nuova avventura nei servizi bancari. Con l’evolversi delle normative, che includeranno chi controlla i dati, ciò determinerà fino a che punto BigTech può spingersi da sola. Alcuni potrebbero dire che è l’ovvio matrimonio: BigTech e Big Banks.

Big Tech si sposta nel settore bancario

Utilizzando Paypal e Google come due casi di studio, possiamo vedere la direzione che stanno prendendo e l’impatto che stanno avendo.

Paypal è pronta per una posizione di primo piano nel futuro delle risorse digitali e valute . Ad aprile, Paypal ha acquisito Curv Inc., una società di sicurezza crittografica con sede a Tel Aviv, a febbraio ha aperto una carta di credito Venmo con il marchio Visa e l’anno scorso Paypal ha lanciato i codici QR per le transazioni in negozio, che hanno accumulato $ 6,4 miliardi. Hanno pilotato il loro codice QR in 28 paesi durante la cosiddetta pandemia tramite Paypal Wallet per presumibilmente aiutare le piccole e medie imprese, ma non hanno incluso gli Stati Uniti in questo programma pilota lanciandolo solo in seguito.

Non solo, Paypal possiede Venmo, che ha elaborato quasi $ 160 miliardi di transazioni nel 2020. Forniscono anche una Paypal Cash Mastercard, Mastercard prepagata, cashback Mastercard, extra Mastercard, credit Paypal che è una linea di credito riutilizzabile che ti consente di pagare un acquisto entro sei mesi senza interessi né canone annuo, e Pay in 4 che permette di pagare l’acquisto con quattro rate a distanza di due settimane, anch’esse senza interessi. Hanno persino collaborato con Bancorp Bank e altri per fornire un’assicurazione FDIC sulle carte di credito che offrono. Se disponi di una carta di credito Paypal, depositeranno i tuoi fondi in un conto in comune detenuto da Paypal presso una banca assicurata dalla FDIC. Hanno anche collaborato con WebBank, una Steel Partners Company, per offrire prestiti alle imprese. Quindi, in sostanza, Paypal sta già operando come un sistema bancario parziale, ma non fornisce assegni, prestiti auto, mutui o gestione patrimoniale. Sembra un’area facile per le grandi banche in cui scivolare, usando Paypal come interfaccia intermedia. Hanno anche un sistema per pagare le tasse direttamente all’IRS.

Detto questo, Paypal e altre grandi aziende tecnologiche diventerebbero un gatekeeper controllato per le banche più grandi e sceglierebbero di non collaborare con banche più piccole in futuro, forzando fusioni, acquisizioni e un monopolio? A gennaio, l’amministratore delegato di JPMorgan Chase & Co. Jamie Dimon ha lanciato un discorso sulla “concorrenza sleale” a causa dell’audacia delle aziende tecnologiche e delle banche più piccole di competere con loro. Apparentemente, la regolamentazione richiede che le banche mettano due reti non affiliate su ogni carta di debito che emettono e che i rivenditori abbiano quindi la possibilità di scegliere quale rete gestisce una transazione. Tuttavia, le banche con attività inferiori a $ 10 miliardi sono esenti da questo regolamento. Ciò consente agli operatori tecnologici di collaborare con piccoli prestatori di comunità e ottenere commissioni più elevate, che ovviamente le grandi banche non approvano. Quindi, a gennaio, JPMorgan Chase & Co. ha lanciato questa minaccia:

” Ci sono esempi di concorrenza sleale per i quali alla fine faremo qualcosa, persone che guadagnano molto di più sul debito perché operano in determinate cose, l’unica ragione per cui possono competere è per questo”, JPMorgan Chase & Co. Amministratore delegato Jamie Dimon ha avvertito a gennaio. “ Puoi aspettarti che ci saranno altre battaglie che avranno luogo qui. “

Quindi, sette mesi dopo, la SEC ha aperto un’indagine su Paypal per verificare se le commissioni di swipe pagate alle banche che emettono le carte di debito di Paypal soddisfano le linee guida della Federal Reserve. La Federal Reserve sta ora valutando le modifiche alle sue regole che disciplinano le carte di debito, dopo che la banca centrale ha chiesto un commento pubblico su un emendamento a maggio.

JPMorgan Chase ha firmato oltre 400 banche, tra cui Deutsche Bank e la messicana Banorte, per le transazioni di internet banking, utilizzando la loro rete blockchain Liink . L’obiettivo è meno assegni cartacei e più transazioni online.

Google è stato impegnato a costruire partnership con le banche per fornire conti correnti reali attraverso il loro nuovo Google Plex che è integrato con Google Pay. Finora, hanno già collaborato con 11 istituti finanziari, tra cui Citi, BMO Harris e Stanford Federal Credit Union. Google Pay opera già con 5.000 istituti finanziari, quindi stanno proponendo partnership a banche e cooperative di credito:

“Sei in ritardo con la tecnologia. I tuoi attuali fornitori sono indietro di anni. I consumatori pensano che tu sia irrilevante. Siamo alla moda, siamo fantastici, abbiamo tutte le ultime tecnologie e, ragazzi, abbiamo i dati! Vieni a collaborare con noi sul nostro nuovo conto corrente!”

Google Pay ha un bel pacchetto, da Plex a Verge, a Explore che utilizza un codice QR, acquisti, approfondimenti per tenere traccia delle tue spese e altro ancora. Google fornisce anche servizi di cloud computing alle istituzioni finanziarie.

Infatti, Equifax utilizza il cloud di Google. La società di punteggio del credito Fair Isaac ha annunciato il 23 gennaio 2020 (subito dopo il successo di Covid) che stavano cambiando il sistema di punteggio, rendendo più difficile per le persone ottenere prestiti. Equifax ha apportato la prima modifica nell’estate 2020. Ma Freddie Mac e Fannie Mae devono ancora seguire il vecchio sistema di punteggio. Nel 2018, Equifax ha speso 1,2 miliardi di dollari per trasferire tutti i propri dati su Google Cloud . Ovviamente, affermano di averlo implementato a causa di una violazione della sicurezza dei dati. Equifax è partner del WEF, e il WEF e altri hanno già spiegato come sarà diverso il futuro del credit scoring, includendo un punteggio sociale e climatico.

Licenze bancarie

Molte delle Big Tech sembrano stare lontane dalle licenze bancarie e collaborare invece con le banche, probabilmente per evitare di affrontare i mal di testa della regolamentazione. Le licenze bancarie sono molto costose e sono soggette a normative rigorose, ma possono anche fornire un’assicurazione FDIC. Per ottenere una licenza, una società finanziaria deve soddisfare una rigida serie di regolamenti, tenere a portata di mano riserve finanziarie e garantire la sicurezza dei sistemi di dati. Tuttavia, alcune aziende tecnologiche stanno andando fino in fondo. Esistono quattro tipi di licenze bancarie:

A) Licenza tradizionale: cosa hanno la maggior parte delle banche

B) Licenza estesa: consente a una società fintech di collaborare con una banca madre per operare con la propria licenza

C) Licenza Fintech (virtuale): disponibile per le banche esclusivamente digitali che operano esclusivamente online. Questa nuova licenza bancaria è stata annunciata dall’OCC nel dicembre 2016, per consentire alle società di tecnologia finanziaria di espandersi in tutto il paese.

D) Licenza di moneta elettronica: consente alle aziende di offrire pagamenti e servizi finanziari come bonifici e cambio valuta, ma non gestire depositi e operare come una banca

Alcune società tecnologiche hanno recentemente depositato o ottenuto una licenza bancaria:

Adyen , una società di pagamento olandese con sede nei Paesi Bassi, è stata recentemente autorizzata a stabilire una licenza di filiale federale statunitense a San Francisco, in California.

Monzo Bank Ltd , una banca online con sede nel Regno Unito, ha presentato istanza di charter bancario negli Stati Uniti

Revolut , una società di tecnologia finanziaria con sede a Londra, Inghilterra, ha richiesto una licenza bancaria negli Stati Uniti. La società lanciata nel 2015, è attualmente valutata 33 miliardi di dollari e solo il mese scorso ha raccolto 800 milioni di dollari in un round di finanziamento. Vision Fund 2 di SoftBank e Tiger Global Management hanno guidato l’accordo. Il fondatore di Alibaba, Jack Ma, ha precedentemente fatto parte del consiglio di amministrazione di SoftBank.

SoFi (Social Finance Inc) , una società di finanza personale online, ha ricevuto un’approvazione condizionata per una carta bancaria nazionale che le consente di ricevere depositi e concedere prestiti per conto proprio.

Square è stato approvato per una licenza bancaria l’anno scorso per formare una banca con sede nello Utah.

Varo Bank , una sussidiaria della fintech Varo Money, Inc, ha ricevuto l’ approvazione di uno statuto della banca nazionale.

E le banche gestite dal governo?

È possibile che inizieremo a vedere spuntare banche pubbliche, gestite dal governo? Al momento, l’unica banca pubblica negli Stati Uniti è la Bank of North Dakota, ma è una banca all’ingrosso statale che aiuta davvero i piccoli. In sostanza, le banche pubbliche potrebbero spazzare via le banche comunitarie, quindi non è qualcosa che vogliamo vedere accadere.

Perché questa è un’opzione plausibile? Nel 2020, il senatore Bernie Sanders ha chiesto un sistema bancario gestito dal governo che sarebbe stato istituito attraverso la Federal Reserve e l’ufficio postale degli Stati Uniti . Ciò è stato proposto attraverso la “Unity Task Force” di Biden-Sanders che ha richiesto una nuova infrastruttura bancaria pubblica. Questa era un’altra “idea” basata sull’aiutare le famiglie a basso e medio reddito ad aprire conti bancari con sistemi di pagamento in tempo reale. Tuttavia, il presidente della Federal Reserve Jerome Powell non sembrava essere d’accordo con questo concetto, il Washington Post lo ha propagandato come qualcosa che deve diventare una realtà. Ovviamente tutti lo vendono come un vantaggio, come se una “banca pubblica” significasse che tutto riguarda le persone e quanto più sicuri saranno tutti rispetto a una banca privata, lasciando le persone a dimenticare il fatto che sarebbero gestite dal governo .

Il World Economic Forum è d’accordo anche con le banche pubbliche . In effetti, hanno pubblicato un articolo nell’ottobre 2019 sulla legge sulle banche pubbliche recentemente emanata in California. In esso affermavano:

“Le banche devono essere governate bene per rimanere in missione e il regime di governance stesso deve essere monitorato per garantire che rimanga efficace e complementare a tale missione. Alla fine della giornata, la deriva della missione potrebbe essere inevitabile. Ma individuarlo e avviare le necessarie riforme di governance rientra nel potere dei governi. Sarebbe un tragico errore ritenere che l’approvazione di una legge sulla banca pubblica equivalga a una missione compiuta. La missione è appena iniziata ».

Non sono gli unici a cercare di vendere questo nuovo modello bancario. Il sottocomitato per i servizi finanziari della Camera ne ha discusso nel luglio 2021, durante l’audizione intitolata ” Banking the Unbanked: Exploring Private and Public Efforts to Expand the Access to the Financial Systems “. Hanno valutato la proposta di legge, e tutti hanno messo i loro due centesimi, con molti a favore delle banche pubbliche. L’accattivante dichiarazione di Steven Lofchie era eloquente. Ha suggerito che, poiché secondo quanto riferito l’ufficio postale sta perdendo $ 36 milioni al giorno e ha enormi obblighi pensionistici, si può sostenere con forza che l’ufficio postale non ha un motivo di lucro. Ah sì, il grande “crash” delle Poste sta tornando al punto di partenza ora.

Potrebbe diventare realtà? Diamo un’occhiata:

Nel 2019, il governatore Newsom ha firmato una legge che autorizza le città e le contee della California a istituire banche pubbliche, rendendole il secondo stato degli Stati Uniti a consentirlo, il primo è il North Dakota. Ciò sembrava aver dato il via alle cose, perché nel 2020 sono state introdotte quattro fatture federali per le banche pubbliche e le banche postali. Il servizio bancario postale esiste da sempre, quindi non sarebbe una forzatura espanderlo, soprattutto se lo portassero anche online. Alcune di queste fatture potrebbero essere reintrodotte o intrufolate in altre fatture poiché non sono arrivate nel 2020.

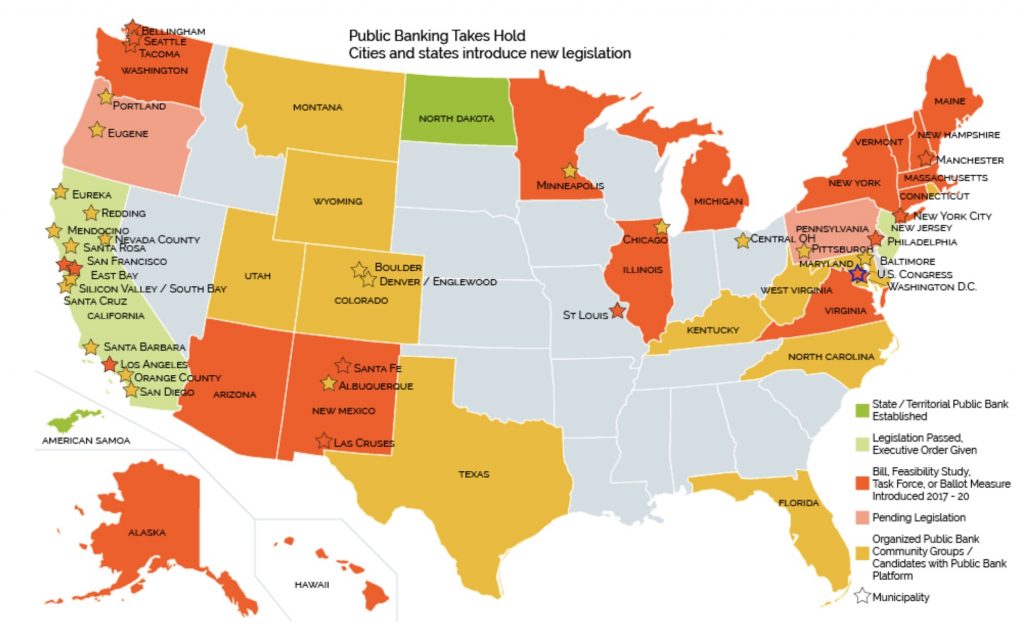

A partire da quest’anno, sono già state introdotte leggi da otto diversi stati: California, Hawaii, Massachusetts, New Mexico, New York, Oregon, Pennsylvania e Washington. Il Public Banking Institute ha messo insieme una mappa che indica cosa sta succedendo sul fronte delle banche pubbliche in tutto il paese, con tutta la legislazione collegata sotto la mappa.

Ecco un esempio di una delle tre distinte proposte di legge introdotte quest’anno solo a New York:

New York : Senate Bill S1762A “Atto di New York Public Banking” ha introdotto il 14 gennaio 2021. Sarebbe l’autorizzazione comunale e altri enti locali per la forma e controllare banche pubbliche attraverso la proprietà del capitale azionario o altro diritto di proprietà, e di prestito o di concessione fondi pubblici o prestare credito pubblico a tali banche pubbliche allo scopo di ottenere risparmi sui costi, rafforzare le economie locali, sostenere lo sviluppo economico della comunità e soddisfare le esigenze di infrastrutture e alloggi per le località.

Si può vedere come potrebbero creare banche pubbliche gestite dal governo e utilizzare la piattaforma del sito Web USPS per espanderla per includere prodotti bancari e finanziari, consentendo loro di tentare di competere con Big Tech. Tutti i siti Web statali e comunitari potrebbero facilmente promuoverlo per indirizzare le persone anche al sito USPS. Quindi questo è qualcosa da tenere d’occhio.

Introdotta la legislazione finanziaria attuale da tenere d’occhio

Inclusione finanziaria nella legge bancaria – HR1711

Approvato alla Camera il 18 maggio. Questo disegno di legge amplia i doveri dell’Ufficio per gli affari comunitari all’interno dell’Ufficio per la protezione finanziaria dei consumatori per quanto riguarda i consumatori sottostimati, non bancari e non serviti. In particolare, l’ufficio deve (1) riferire sui fattori ostativi per individui e famiglie che non partecipano al sistema bancario , e (2) sviluppare strategie per aumentare tale partecipazione .

Traduzione: fai in modo che tutti nel sistema bancario siano in grado di controllare i propri soldi tramite un sistema di punteggio sociale e climatico.

Legge sul miglioramento della governance aziendale e sulla protezione degli investitori – HR1187

Approvato alla Camera il 16 giugno 2021 con 215-214 voti. È seduto al Senato. Questo disegno di legge richiede che un emittente di titoli divulghi annualmente agli azionisti determinate metriche ambientali, sociali e di governance e la loro connessione con la strategia aziendale a lungo termine dell’emittente. Il disegno di legge istituisce anche il Comitato consultivo per la finanza sostenibile che deve, tra gli altri compiti, raccomandare alla Securities and Exchange Commission le politiche per facilitare il flusso di capitali verso investimenti sostenibili dal punto di vista ambientale .

Traduzione: monitorare gli ESG per il sistema di punteggio climatico tramite banche e investimenti per consentire o impedire l’accesso a uno stabilimento o capacità di spesa.

Legge sulla scelta dei pagamenti del 2021 – HR4395

Si tratta di un disegno di legge positivo introdotto nel luglio 2021 per proteggere la valuta americana come forma di pagamento di beni e servizi. Renderebbe illegale per le aziende al dettaglio rifiutare contanti per le transazioni di persona e dei consumatori nei negozi di tutto il paese. Il disegno di legge bipartisan ha 28 co-sponsor.

Informazioni aggiuntive

Valute virtuali del Fondo monetario internazionale

e oltre: considerazioni iniziali

Carta CPMI della Banca dei Regolamenti Internazionali (BRI)

: Valute Digitali

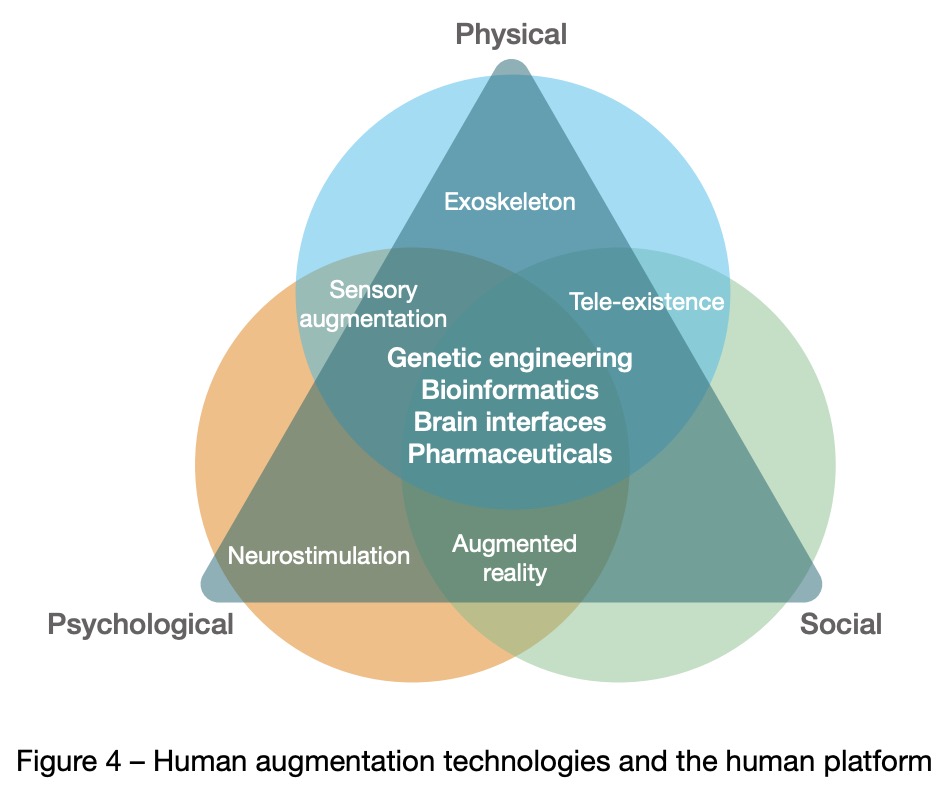

Umani aumentati e intelligenza artificiale