Credit Suisse come Lehman Brothers? No, molto peggio. Vediamo perché. Per capire quello che potrebbe succedere, Proviamo a fare questo esperimento.

1) Apriamo la home page del nostro internet banking.

2) Visualizziamo la schermata con la nostra Posizione Totale dove si vedono: la liquidità presente sul saldo disponibile del conto corrente e la composizione del proprio portafoglio di investimenti: titoli, obbligazioni, fondi comuni, gestioni patrimoniali e polizze unit linked, index linked ecc.

3) Poi, spegniamo il PC o il cellulare con il pulsante OFF e guardiamo lo stesso schermo.

Cosa vediamo adesso? Niente. O forse vediamo il riflesso delle nostre facce sbigottite davanti ad uno schermo nero. Niente saldo. Niente soldi. Tutto sparito.

Perché scrivo questo? Perché potrebbe accadere in ogni momento che, una crisi che inizia da una importante banca come Credit Suisse, si propaghi alla velocità della luce a tutto il sistema bancario, travolgendolo come una reazione a catena di tipo nucleare.

Quanto sopra descritto è già accaduto con Lehman Brothers e tantissimi risparmiatori ci hanno rimesso anche tutto. Adesso la stessa cosa sta forse per accadere nuovamente con la banca Credit Suisse. Ma questa volta sarà molto, molto peggio.

Vediamo perché insieme all’ottimo George Gammon:

youtube.com/watch?v=acVE2m1P4u0

Perché penso che Credit Suisse potrebbe essere addirittura peggio che Lehman Brothers?

Ve lo spiego in tre semplici passaggi:

Passaggio numero 1: CDS. I credit default swap che assicurano contro il fallimento di Credit Suisse stanno esplodendo al rialzo. Poi guardiamo al valore della quotazione azionaria delle ultime 52 settimane

Il valore della quotazione azionaria è sceso da 10.18 a 3.52. Un calo di 6,66. Un numero che ispira fiducia!

Un calo complessivo del 65%! Ma non finisce qui. Va molto peggio. Il grafico dei Credit Default Swap mostra il costo che è necessario pagare per assicurarsi contro il default ovvero l’ insolvenza dei bond emessi da Credit Suisse. In pratica, chi ha sottoscritto le obbligazioni emesse da Credit Suisse, se ha paura che la banca possa fallire, può comprare questa sorta di assicurazione che copre nel caso di insolvenza. Lo spread rappresenta il prezzo espresso in punti base che si è disposti a pagare per avere questa assicurazione. Dal grafico vediamo che il prezzo del CDS di Credit Suisse è tornato a 250, ai livelli del 2008, ovvero dell’anno del fallimento di Lehman Brothers (in cui si temeva il crollo sistemico di tutte le banche). Dobbiamo allora chiederci: “sta veramente per accadere di nuovo”?

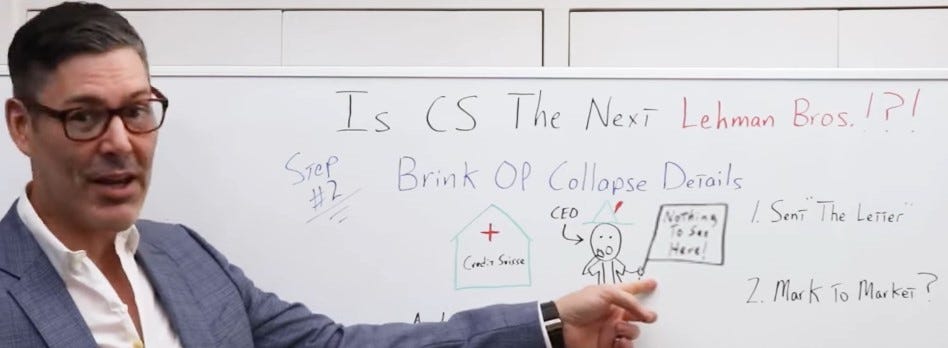

Passaggio n.2: i mercati ci stanno mettendo in guardia che Credit Suisse, Deutsche Bank, altre banche e l’intera Eurozona sono sull’orlo del collasso. Quali sono i segnali d’avvertimento? Leggendo le principali testate giornalistiche, vediamo che la quotazione azionaria è scesa in modo molto preoccupante e che il prezzo dei CDS è salito alle stelle. Ma per capire PERCHÉ sta accadendo questo, bisogna guardare dentro al bilancio di queste banche. Con molta semplificazione, guardiamo adesso a cosa potrebbe succedere considerando la lettura del bilancio di Credit Suisse e di altre banche europee. In questa illustrazione ho voluto rappresentaere il CEO di Credit Suisse (Ulrich Körner) che cerca di rassicurare i mercati con un comunicato rasserenante, proprio come fece Dick Fuld nel 2008 poco prima del fallimento della banca Lehman Brothers da lui presieduta. La banca fallì dopo tre giorni.

Il bilancio di Credit Suisse ha una patrimonializzazione composta da Bond e da Gilt, ovvero debito sovrano emesso dal Regno Unito che proprio di recente ha subito uno scossone massiccio dovuto all’aumento dei tassi mettendo a rischio anche il sistema pensionistico. Nella sezione del bilancio dedicata alle passività abbiamo i prestiti sottoscritti proprio per comprare quei titoli messi negli attivi che stanno perdendo valore. Normalmente la banca si tutela facendo hedging contro questo tipo di eventi, ma sono operazioni che prevedono aumenti distribuiti in periodi di oltre sei mesi. Se si verifica un rialzo repentino diciamo del GILT dal 3,5% al 4,25%. questo provoca una voragine nel bilancio. Quando si verificano questi eventi, il valore a garanzia (bonds) fa scattare le MARGIN CALL.

( Per approfondire la definizione di margin call, leggere la precedente newsletter che spiega bene):

COS’È LA MARGIN CALL E PERCHÉ CI DEVE INTERESSARE?

COS’È LA MARGIN CALL E PERCHÉ CI DEVE INTERESSARE? Di Andrea Cecchi Osserviamo attentamente questa illustrazione. Perché è importante? Perché mostra in modo molto chiaro il livello di rischio e può essere uno strumento utile per capire come posizionarsi da prudente risparmiatore o semplicemente per capire come funziona il sistema economico in generale…Read more2 years ago · 15 likes · 20 comments · ANDREA CECCHI

In pratica, basta ricordare che se scende il valore dei buoni del tesoro dati a garanzia, si rende necessario un aumento del valore del capitale pari all’ammontare della differenza. Sono le regole imposte da Basilea III.

La faccenda si fa ancora più preoccupante perché tra gli asset a garanzia ci sono Mortgage Backed Securities che sono considerati asset ad alto rischio (mutui ipotecari vari impacchettati a sorpresa), quindi una diminuzione del valore dei buoni del tesoro, dovuta all’aumento dei tassi, richiede IMMEDIATAMENTE la copertura o la liquidazione. Un altro enorme buco nel bilancio di Credit Suisse è dovuto ai prestiti di 5.5 miliardi di dollari concessi ad ARCHEGOS che, essendo fallito, ha causato una perdita equivalente di quell’importo.

Guardiamo adesso a cosa sta succedendo all’economia globale. Stiamo andando in recessione. Potrebbe quindi essere ragionevole dire che ci saranno altri prestiti che non saranno rimborsati, come quelli concessi ad Archegos? In assenza di capitale e patrimonio a copertura, il fallimento è inevitabile e velocissimo. Perchè ho detto che questa volta potrebbe essere peggio che con Lehman Brothers? Guardiamo ai bilanci di Credit Suisse e di Deutsche Bank. Insieme fanno 2,8 trilioni; una somma enorme rispetto ai 600 miliardi di Lehman. L’effetto contagio avrebbe conseguenze devastanti. Ma scordiamoci i CDS e tutti gli altri problemi. Quando leggiamo che anche il Washington Post pubblica un articolo dove dá voce al CEO di Credit Suisse e conclude che NON CI SONO PROBLEMI per Credit Suisse, sappiamo e questo corrisponde sempre al BACIO DELLA MORTE.

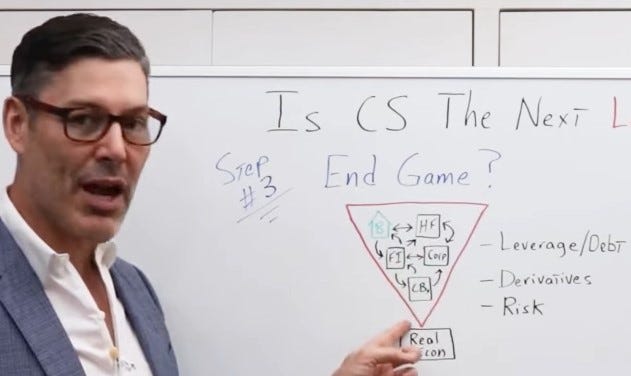

Siamo arrivati al Passaggio n.3. Come va a finire? Per commentare quello che sta per accadere mi servo delle analisi della mia amica Lyn Alden che mi ha fatto notare come sia molto raro che un fulmine colpisca esattamente lo stesso punto due volte. Questo vuol dire che sarà molto improbabile di vedere la replica esatta di una crisi del sistema bancario come quella del 2008. Quello che sta accadendo è piuttosto una crepa in una diga che sta esplodendo, o per usare un’altra metafora, l’ultimo fiocco di neve che provocherà la valanga.

Ma lo strumento che maggiormente mi aiuta a commentare quanto sta accadendo è questa piramide del rischio, dove osserviamo che l’economia reale deve sorreggere sulle proprie spalle tutti questi altri soggetti totalmente interconnessi in pratiche di bilancio e manovre oscure: banche centrali, hedge fund, istituti finanziari, banche e corporation. Quando anche uno solo di questi soggetti si trova in difficoltà, rischia di tirarsi dietro gli altri, causando il collasso sistemico e il crollo dell’intero castello di carte. Debito e effetto leva che alimentano speculazioni eccessivamente rischiose nei derivati. Ma come abbiamo visto nella crisi precedente, le banche centrali sono intervenute per tamponare le crisi dovute ad eccesso di rischio, e questa pratica ha tranquillizzato gli stessi soggetti protagonisti della crisi, incoraggiandoli ad assumere ancora più rischio, con la certezza che tanto, le banche centrali continueranno con i bail out a creare i soldi per ripagare le perdite delle scommesse andate male. Questo ha dato origine ad un azzardo morale di proporzioni esponenziali.

In un’economia sana la piramide dovrebbe essere invertita. L’economia reale dovrebbe essere al vertice della piramide del rischio. Abbiamo invece una bolla piena di aria calda da cui dipende il mondo reale che sta appeso sotto. Basta un evento qualsiasi a far scoppiare il pallone d’aria e tutti noi precipitiamo e ci schiantiamo a terra. Gli eventi possono essere causati da una crisi energetica, dall’inflazione accompagnata da inaspettati rialzi dei tassi d’interesse, con immediate conseguenze sulle margin call dei player finanziari, come abbiamo visto prima, oppure dalla recessione/depressione a far esplodere tutto.

Tutto questo può essere stato causato da scelte sbagliate fatte dagli organi decisionali, tipo il World Economic Forum. Ciò può aver dato origine a delle conseguenze involontarie. Ma veramente questi individui sono così assolutamente stupidi ad averci trascinato fino a qui? Potrebbe invece darsi che abbiano agito con piena coscienza di quello che stavano facendo, sapendo benissimo cosa sarebbe accaduto? Quello che possiamo dire è che ci troviamo in un momento di grave e precaria instabilità. Questa volta non sarà una crisi finanziaria, ma una vera e propria crisi economica, di dimensioni enormemente più grandi della crisi del 2008.

Concludo io con queste considerazioni. Nessuno sa in quale giorno esatto arriverà il collasso di queste banche. Io ho lavorato in banca per 32 anni e posso dire una cosa. Io so come funziona una banca. Lo so dall’interno. Adesso ve lo dico.

Arriva il momento in cui i banchieri devono decidere cosa fare. Spesso di domenica o di giorno festivo, essi si riuniscono intorno ad una tavola rotonda e prendono la decisione. Il giorno successivo, quando aprono le banche e i mercati finanziari, e già troppo tardi. Nessuno ci telefonerà per tempo dicendoci che cosa decideranno i banchieri anche perché nessuno tranne loro sa niente finché essi non hanno deliberato e stabilito cosa fare, durante quella riunione. È così che in un incontro segreto negli uffici della Federal Reserve di New York venne presa la decisione di far fallire Lehman Brothers.

Queste sono le parole del banchiere italiano Carlo Salvatori, che è stato anche amministratore delegato del gruppo finanziario per cui ho lavorato: – “ le cose prima si fanno e poi si dicono”!

Quando i banchieri prendono la decisione, e “dicono” è già troppo tardi. I giochi sono già fatti. I mercati aprono e prendono atto di quanto è stato deciso. Nessuno ci telefonerà la sera prima per avvertirci di togliere tutti i risparmi. Quando vedremo il bagno di sangue non sarà più possibile tornare indietro. I risparmi saranno spariti per sempre. Come un computer spento.

SOSTIENI DATABASE ITALIA (qui)

Database Italia è attivamente preso di mira da forze potenti che non desiderano che sopravviviamo. Il tuo contributo, per quanto piccolo, ci aiuta a restare a galla. Accettiamo pagamenti volontari peri contenuti disponibili gratuitamente su questo sito Web